上個月我們總是看到新聞報導:美國 Fed 為了應付 Covid-19 而降息,或是印鈔票,無限QE(印鈔票),但我們有時候又不確定到底政府是如何透過離我們看似遙遠且複雜的財政政策來影響到我們的日常生活。去年看到 Ray Dalio介紹 How the economy works,對我後來理解市場趨勢有非常有幫助,今天便特別節錄做摘要,希望能幫助大家理解總體經濟。

首先,總體經濟最重要三個要素:1. 生產成長率 (Productivity growth) 2. 短期債務週期 (Short-term debt cycle) 3. 長期債務週期(Long-term debt cycle)

生產是總體經濟的真實反映

德國股神安德烈· 克斯托拉尼曾講過一個故事:一個人在街上散步,旁邊是他的狗,狗總是這樣,它跑到前面,但一會兒折返回到主人身邊,然後,它又跑到後面,看到自己跑得太遠,就又跑了回來,一直是這樣。最後,他們兩個到達同一個目的地。主人慢悠悠地走了一公里時,狗卻來回跑了四公里! 這個主人就是"生產",而狗就是"債務週期",生產是總體經濟的真實反映。總體經濟 = 所有市場的交易加總 e.g. 小麥市場, 玉米市場, 鋼鐵市場等等,而每一個市場又可視為人們之間的交易加總。交易 (Transaction)是構成各個市場的積木,交易是指用錢(Money) +信貸 (Credit) 交換(購買)產品(Goods)+服務 (Services)+ 金融資產 (Financial asset)等等。而信貸是非常重要的, 它滿足借款人當下無法達到的需求,使其能夠提前消費。當借款需求成立時,立刻形成債務 (Debt),信貸就是形成債物週期的主要原因,當下借款,得到額外花費,但卻必須負擔債務成本,在未來減少花費,連本帶利償還債務。好的借款會從事生產 e.g.蓋廠,買能夠增加效率從事生產的機器,設備;相對不好的借款則是無益於生產的機器 e.g. 電視機。信貸總額約為 50兆$(Trillion),而錢的總額約為 3兆$。

短期債務週期中的上升週期

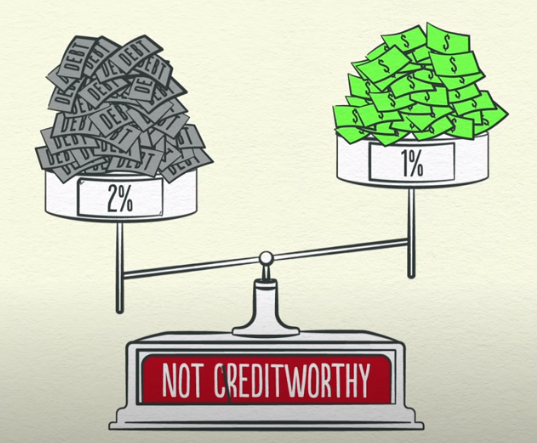

原本的消費模式為:生產 → 收入 → 支出,生產多少就賺多少,也就花多少。後加入借貸的模式為:生產 → (收入 +借貸) → 支出,多了借貸來產生債務週期。舉例來說,A 同學賺1000塊錢,信用額度為 0.1 = 100元,所以她總共有 1100 可以花:當交易成立時,A 同學的花費就是 B 同學的收入= 1100 收入,B 同學也有 0.1 的信用額度= 121元,所以她有 1221元可以花,接下來以此類推。透過生產 + 信貸 = 支出: 一個人的支出,是另一個人的收入,若收入上升,信用額度則上升。高信用的借款者的兩種特徵:1. 高收入高償債能力 2. 有高價值(價值高低取決於市場行情)金融資產可以做抵押,銀行愈想增加貸款給此人,他的花費就會上升,而投資機器設備又提升生產力,收入又上升:形成短期債務週期中的上升週期。

短期債務週期中的下降週期

債務負擔(Debt burden):貸款 (Debt)跟收入(Income)的比例。當債務負擔過大時 (貸款成本>收入增加),就會減少支出(之前借錢的利息就比自身加薪的幅度還多,會造成減少支出),另一個人的收入就會下降 → 信貸下降 → 缺錢變賣金融資產→ 金融資產(股市房市債市)價格下降 → 財富下降→ 銀行貸款變嚴格 → 投資人借不到錢還債務成本 → 生產速度下降→減少支出……此時就是所謂的經濟蕭條(Recession),形成短期債務週期中的下降週期。

長期債務上升週期

短期債務週期:一般為5~8年。總花費(信貸+錢 ) / 總生產數量 = 價格= CPI = 判斷通貨膨脹指標。若是支出和收入的增長速度 >生產的速度則會造成價格上升 → 通貨膨脹。此時在短期債務週期,央行就會通過 “升息” 使借貸成本上升。升息使投資人不願借錢(利息變高了,借錢要還的錢更多了),且更想存錢(利息變高了,錢存銀行賺更多),也不願讓錢流通到股市房市債市,因為相較於銀行有更大的風險,投資人選擇把錢存在銀行,市面上流通的錢減少,造成通貨緊縮:在短期債務循環中,央行的升降息是非常有用的。而每一次短期債務週期的底部以及高峰都會比前一次更高,因為人的天性,喜歡借貸所增加的消費快感:更多借款,而排斥償債:減少或延後還款。儘管上升週期中,人們積欠更多債務,但銀行也樂於放貸,因為大家都只專注於當下,更高的收入,更高價值的金融資產,投資人扔是持有高信貸評級 (Credit worthy) ,而形成繁榮的泡沫,這就是長期債務上升週期

長期債務下降週期

而當長期債務週期上升到頂=債務持續增加,債務負擔過重導致收入增加的速度<債務成本,人們開始減少支出 → 減少借款 → 減少花費 → 銀行不願借款 → 金融資產縮水,形成循環,泡沫破裂,面臨去槓桿化時代。所謂的去槓桿化:當借款人的債務負擔過重,不敢再多借錢,都想盡快把負債清除,銀行也不願再借錢,且央行也已經無法通過降低利息來減輕 (甚至早已進入零利率)(降息通常適用於短期債務週期)。進入長期債務下降週期,也就是蕭條(Depression)

去槓桿化會有四種現象:

- 個人,企業減少支出:造成通貨緊縮,停止借款,開始償還舊債,但並不是特別有效。我們回想一下通篇的邏輯前提:一個人的消費是另一個人的收入。當 A 減少支出時,B 的收入也會減少,循環來看 A 還款的速度會比 A 自身 收入減少速度更慢,因此債務負擔並沒有減輕 → 造成通貨緊縮,企業也為了減少開支而裁員,造成高失業率。

- 減少債務,債務重組:也會造成通貨緊縮。當 A 沒辦法償還債務給銀行時,B 會擔心銀行是否會無法退還存款而導致擠兌 → 個人,企業,銀行面臨違約 (Default)。當各種違約發生時會讓資產 (Asset) 變得一文不值,舉例:當債券違約時,投資者是承受 100% 損失,原本想像中的資產都消失了。一開始當我們在說信貸 (Credit)是如何轉變成債務(Debt)的? 是憑空而生的! e.g. 如果 A 用信貸去暫時或提前消費啤酒,但後來卻沒還錢,那這杯啤酒就沒有任何價值了。為了不讓貸款者全部違約,銀行以 1.延後時間 2. 減少金額 來對債務重組,有還錢總比違約好。債務減少了,但同時金融資產也下降。

- 財富重分配:政府需要錢,對富人增稅→ 財富重分配 。政府面臨不景氣時,需要更多支出,而且收入(稅收)減少(收入減少,稅也攪得更少)。政府的收入有 1. 稅收 2 .借錢。支出有:1. 發放救濟金 2.財政支出 (e.g. 基礎建設 or 科技政策計畫等...)。當稅收不夠時會增稅,使富人繳更多稅,加上快速崩跌的金融資產,也使富人財富快速縮水。

- 印鈔票(Quantitative Easing):當信貸 (50 Trillion) 逐漸消失時,可以透過 QE 印鈔票的方式來補足流動性。中央銀行印鈔票造成通貨膨脹,且刺激經濟。中央銀行印鈔票只能購買金融資產,大部分都買美國十年期公債,大量的錢流入股市債市中,使的金融資產價格上升,持有金融資產的人逐漸恢復,信貸能力也開始好轉

中央銀行與中央政府互相合作

中央政府控制市場的工具:1. 收稅 2. 財政支出。中央銀行的作用:1.控制市場流通的貨幣 2. 控制經濟中的信貸的。 最常用的兩種貨幣工具:1. 控制利息升降 2. 印鈔票 ( Quantitative easing )。 中央銀行與中央政府互相合作:中央銀行能夠印鈔票,但只能買金融資產;而中央政府能夠跟市場購買商品,服務等,也需要發救濟金給失業人口,增加市場貨幣流通性(Liquidation),但不能自己印鈔票。這時就由中央銀行印鈔票並購買政府發行之公債,借錢給政府 (政府的2種收入:1.稅收 2.借錢(發債券))。如此一來,政府就有足夠的錢能夠支付財政支出以及發放救濟金 → 刺激市場經濟。

1~3(減少支出,減少債務,財富重分配) 會造成通貨緊縮(Deflation),4(印鈔票(QE)) 則會造成通貨膨脹(Inflation) → 和諧的去槓桿化就是政策制定者在1~3 跟 4 這兩種找到平衡。何謂和諧去槓桿化? 1. 債務減少的速度比收入減少的速度更快 2. 生產為正成長 3. 良好緩慢的通貨膨脹:還記的一開始說的:總消費=信貸(Credit)+錢 (Money),總消費/ 總生產 = 價格。當信貸減少時,中央銀行能夠以印鈔票(錢增加),補足消失的信貸時,但也不讓錢增加的速度加快,維持總消費,價格就不會上升,不會造成惡性通貨膨脹。央行要做的是讓收入增加的 “速度”比債務成本增加的”速度”(貸款利率)更快 → 減少債務負擔 (Debt burden) → 收入再次增加

和諧的去槓桿化結果:

1. 生產速度雖緩慢,但債務負擔下降 2. 政策決定者找到平衡,使的去槓桿的過程不是太激烈 。當收入開始上升時 → 信用評級提高 → 更多花費 → 更多生產 → 另一個人收入上升。個人的成長帶動市場的成長,市場之間的復甦,使的經濟再次回穩 → 結束長期債務週期下行週期。至此,從短期債務週期,到長期債務週期的循環都完整一遍了!

3個 Takeaways

- 別讓債務增長的速度大於收入增加的速度

- 別讓收入的速度快於生產的速度生產是決定經濟的真正要素

- 盡量加快生產速度,生產是一切進步的根源

當然啦,這只是非常簡短極簡的說明總體經濟,不同地區,不同法律規範以及市場都會有不一樣的結果。希望大家能夠去看原本 Ray Dalio的 影片,會更清楚的說明細節,而且也省略了許多艱深的術語以及方程式,但依照可以這個簡單的模型來解讀各種政府的財政政策,這影片對我而言有非常大的幫助,也希望這簡短的說明可以幫到大家!